比房地产更赚钱的行业,是“坟地产”。

近日,国内最大的殡葬业上市公司福寿园(01448.HK)发布财报,2021年,其每块经营性墓穴平均销售服务收益11.08万元,比2020年均价上涨约3千元,比2019年均价上涨8千元。

2020年,福寿园经营性墓穴平均销售单价同比增加约5%。据上海易居房地产研究院,同年一线城市新建商品住宅成交均价仅上涨2.7%。

2021年,墓地销售开始提量,为一批殡葬概念股带来利润增长空间。

财报数据显示,2021年,福寿园营收23.26亿元,同比增长22.9%;净利润8.9亿元,同比增长17.5%。安贤园中国(00922.HK)在截至2021年9月底的半年内(2021年4月-2021年9月),营收增长11.52%。

A股“殡葬第一股”福成股份(600965.SH),则在2021年前三季度实现营收增长28.66%、净利润增长69.69%。

讲求孝道的文化下,特殊的刚需性支撑起墓地价格,但有限的土地内显然还不能满足殡葬企业的野心。2021年,殡葬公司收购、扩张,并推广“生前契约”等,意欲在原销售墓地业务外寻找利润增长点。

4月1日,就墓穴价格涨跌、收并购情况、行业竞争及数字化和增值服务等问题,时代周报记者发送采访提纲至安贤园中国、福寿园和福成股份等企业的官网邮箱,截至发稿未获回应。时代周报记者多次拨打福成股份董秘办电话均未接通。

生态葬墓穴面积不足1㎡

近年,墓地价格上涨已不是秘密。

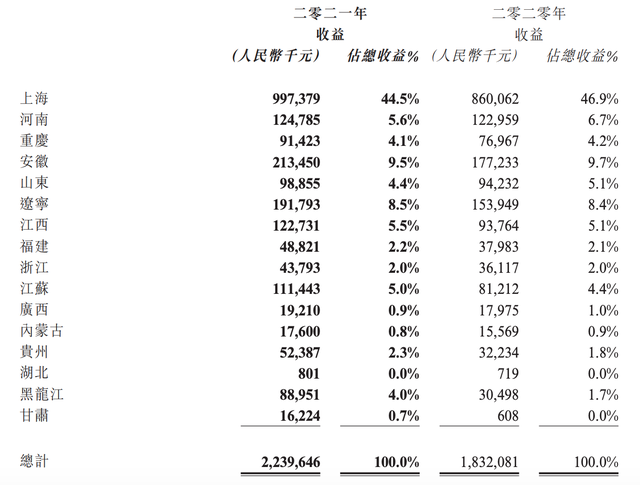

福寿园的墓园和殡仪服务收入主要来自上海、河南、安徽、江苏等经济较发达的省份或直辖市。2021年,福寿园每块经营性墓穴平均销售服务收益11.08万元,公司超四成墓园及殡仪服务收入来源于上海。

4月2日,时代周报记者从福寿园工作人员处获悉,福寿园位于上海浦东的某陵园墓穴价格在3万元至30万元之间,较便宜的生态葬价格在3万元-10万元之间,墓穴面积均在1㎡以内,价格与墓穴大小、间隔和绿化有关。

福成股份财报显示,旗下河北三河市的灵山宝塔陵园位于北京大七环与京秦高速交汇口,客户来自京津冀等。灵山宝塔陵园官网显示,其提供的不同墓型最低报价在1.98万元-15.8万元之间。其中最便宜的墓型为树葬,最贵的是艺术墓碑。

4月2日,时代周报记者咨询该陵园工作人员得知,以上墓型价格差别主要因为环境和石材不同,占地面积差别不大,最小的墓型占地面积约0.4㎡,最大的墓型也不超过0.8㎡。价格较实惠的一种树葬形式是在大树下放小卧碑,没有墓穴。

以上陵园墓穴价格高企不是个例。华金证券据民政部口径估算得,2006年至2018年,国内殡葬服务行业合计收入规模年复合增速约8.8%,殡葬销售穴位均价持续提升。

毛利率远超房地产行业

高价支撑下,殡葬业拥有高毛利率。

自2014年并购陵园进入殡葬业,福成股份的殡葬服务业务便以高毛利率支撑公司利润。2016年-2020年,福成股份殡葬业务毛利率分别为84.84%、86.78%、87.96%、87.14%和81.01%,远高于福成股份的畜牧及食品加工业20%左右毛利率、餐饮业60%左右毛利率。

即便福成股份殡葬业务贡献的营收常年不及总营收20%,但2016年及2017年年报均称,该业务贡献了公司一半以上利润,近年仍是贡献利润的主要业务。

据万得数据,2016-2020财年,主业为殡葬的安贤园中国每年的销售毛利率均不低于63%。在截至2021年9月底的半年内,销售毛利率达68.47%。

相比下,同样是与土地相关的生意,不论是A股还是港股,主流房地产企业均未录得如此高毛利率。

2021年和2020年,A股市值最大的房企万科A(000002.SZ)整体毛利率(扣除营业税金及附加后)为17.2%和22.8%;港股的碧桂园(02007.HK)销售毛利率为17.74%和21.8%,华润置地(01109.HK)销售毛利率为26.97%、30.86%。

殡葬企业扩张踩雷

2021年多家殡葬公司迎来利润提升。

福成股份旗下的主要墓园灵山宝塔陵园,在2021年上半年实现净利润4323万元,同比增加312%。财报称,疫情平稳,客户前往陵园洽谈逐渐恢复正常,公司通过改造墓区环境、丰富墓位类型等方式促进销售。

2021年,福寿园销售墓穴2.47万个,比上一年增加1.03万个。其中,经营性墓穴销售1.51万个,同比增加15.6%,此项收益16.76亿元,同比增加19%。安贤园中国则在截至2021年9月底的半年内,实现了墓位和龛位销售收益1.43亿港元,同比增加12.3%。

在有限的区域内促进销售,已不能满足殡葬公司的扩张野心。2021年,福寿园开始了大举收购。

2021年3月,福寿园与山东菏泽福禄源签订投资协定,收购后者90%股权;5月,福寿园收购安徽龙门文化陵园有限公司全部股权,在安徽区域完成合肥、宣城、淮北、巢湖、阜阳等地布局;6月,与大连市大连湾人文纪念公园项目签约,以开拓东北地区业务;10月,福寿园签约收购河北省涿鹿隆晖天富元宝山开发管理有限公司30%股权,实现业务深入京津冀地区。

多项收购完成后,福寿园业务进入全国19个省、自治区或直辖市的40余座城市。

福寿园收购扩张不是个例。

2021年11月,福成股份在投资者互动平台称,福寿园通过并购等有效方式增加土地储备、提高利润水平是非常有效的做大企业方式,福成股份始终没有停止市场拓展的步伐。

但殡葬企业通过收购扩张市场并非没有风险。

2018年,福成股份向湖南韶山天德福地陵园有限责任公司(下称“天德福地”)投资1.8亿元,取得后者60%股权。但天德福地连续两年未完成业绩承诺,2019年净利润亏损1182万元、2020年净利润亏损580万元。2020年,福成股份才发现天德福地陵园原股东有未披露补充协议且可能存在大额负债,随后,天德福地被立案侦察。

“白事生意”面临消费降级挑战

在行业高毛利率背后,殡葬公司并非没有隐忧。对殡葬行业而言,除了增加土地储备以促进销售的路径外,企业还需调整业务结构对冲市场环境变化、谋求业绩增长。

有迹象显示,某些年份墓穴销售数量增长乏力、客户消费意愿下降等市场环境变化已对业绩增长造成影响。

2016年-2020年,福成股份每年营收同比增长幅度均未超过7%,其中三年甚至出现负增长。2017年,福成股份营收、净利润分别下降0.76%和15.26%,2019年营收下降0.47%,2020年营收和净利润分别下降24.92%和42.37%。

2019年,福成股份年报显示,殡葬业务收入下降29.03%,主要是大环境影响,市场竞争加大,销售量下降,客户选择档次下降等原因所导致。

近年,福寿园和安贤园中国每年营收也未有爆发性增长。

2018年-2020年,福寿园营收分别增长11.8%、12.1%和2.3%。2018年财报显示,当年可比较墓园经营性墓穴销售数量较去年少。

2018-2021财年,安贤园中国营收同比增长分别约28%、8%、29%和4 %。营收增长较慢的2021财年,其旗舰项目浙江安贤园墓位销售有所减少。

为促进销售,多家公司均在调整业务结构,适应消费需求。

就市场整体看,高端的艺术墓是墓型价格较高者,生态墓则更节约地块且普遍价格偏低。福寿园在近年的财报中均指出,公司在扩大生态节地产品和艺术墓的比重,压缩传统墓比重,提高土地利用效率。2021年财年,安贤园中国也着力推行小型化、个性化节地生态葬,如草坪葬、树葬、黄河葬等。

同时,福寿园还推出了生前契约业务,通过提早锁定客户未殡葬和墓园板块带来客户储备。2021年,该公司生前契约共签订合约1.38万份,同比增长133.1%。2021财年,安贤园中国则推出晶石制作创新业务。

疫情对殡葬公司墓穴销售等业务的影响未完全消失。福寿园推出福寿云祭扫创新服务等,福成股份推出了云祭扫、代客祭扫等互联网服务。但就推出数字化服务的效果,福寿园、福成股份和安贤园中国未回复时代周报记者。